(转自:港股投研所)股票配资

名创优品的定位:是一家提供以IP设计为特色的丰富多样的潮流生活家居产品的全球价值零售商。

本质上是一家消费品品牌公司,核心在于品牌塑造、选品、供应链及库存管理以及加盟商管理。

2020年10月15日,在美国纽交所IPO上市,股票代码为“MNSO ”,全球发行3040 万份存托凭证,发行价每股20美元,募资 6.08 亿美元。

2022年7月13日,名创优品(09896)在港交所双重上市,发行价为13.8港元,募资净额为4.76亿港元。

美股股价方面,2021年2月美股最高31.709美元,跌至22年9月的4.157美元,累计跌幅86.89%,后触底回升,至23年9月高见28.39美元,最高涨幅582.94%。

港股方面,22年9月最低6.216港元,较发行价跌了34.08%(前复权);23年9月高见58.113港元,期间最高涨幅834.89%。目前港股市值490亿港元,约17倍PE。

上市初期的股价大跌,因为疫情原因拖累业绩;其后业绩回升,股价大幅上涨;23年9月以来高位震荡,一方面消化此前涨幅,一方面是也在验证运营情况(市场质疑其国内门店数触及天花板)。

股权相对集中,创始人叶国富,持股比例62.5%。

叶国富2005年曾创立过极具性价比的小饰品连锁加盟店“哎呀呀”,巅峰时期全国门店数量超过3000家,2013年销售额达到28亿元,其后因各种原因转为沉寂。

一、基本业务情况

公司最早2013年于广州开设了第一家“名创优品(MINISO)”店;2015年开始出海,新加坡为首站,16年后陆续布局东南亚、大洋洲、拉美、北美市场;2020年开始孵化潮流玩具店“TOPTOY”品牌店。

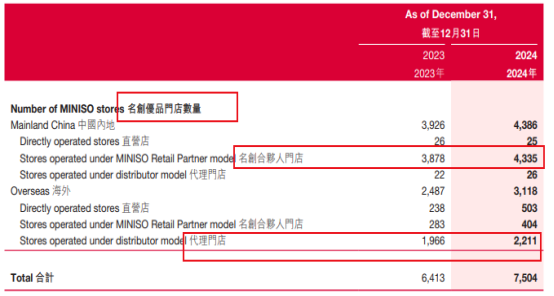

2021至2024年,“名创优品”的全球门店数量分别为5045家、5440家、6413家、7504家。

其国内门店分别3168家、3325家、3926家、4386家;海外门店分别1877家、2115家、2487家、3118家(还门店数占比分别:37.21%、38.88%、38.78%、41.55%)。

23、24年开店速度有明显加快,其中海外开店增速高于国内。

21-24年,“TOPTOY”门店数分别89家、117家、148家、276家;开店速度也逐年放大。

20-24年,公司收入由75.56亿增长至169.94亿元,CAGR约22.46%;归母纯利由-16.25亿增至26.18亿;对应的毛利率分别为27.44%、28.21%、34.9%、41.18%、44.94%,毛利率逐年提升。

23、24财年,业绩有明显提升;24年收入同比增长48.12%、归母净利增长47.97%。

2024财年,名创优品收入160.03亿元,占比94.17%;TOPTOY收入9.84亿元(同比45%),占比5.79%。

中国内地收入103.12亿元,占比60.68%;海外市场收入(同比43%)股票配资,亚洲(中国除外)、北美洲、拉丁美洲、欧洲的收入占比分别14.96%、11.68%、8.51%、2.44%。

门店共三种模式:直营店、合伙人门店、代理门店;内地以合伙人门店为主(占比98.84%),海外以代理人门店为主(占比70.91%)。

同店GMV方面,国内名创优品2024年同店GMV同比高个位数下降(或预示触顶),也有消费大环境欠佳的原因;国内TOPTOY的同店GMV增速也降至中个位数。海外市场,名创优品的同店GMV仍保持增长,显示良好势头,不过增速也降至个位数。

二、主要业务亮点

1、早期采用“三低+三高”策略,推新贯彻“711”理念,高频上新,整合全球供应链。

“高颜值、高品质、高效率”,“低成本、低毛利、低价格”,不仅契合消费降级,也顺应了年轻人兴趣消费潮流。

其一凭借国内领先的消费品供应链优势(与头部大牌的供货商建立合作),其二海外“中国生产+当地采购开发”,供应商中超25%是海外供应商,很好的整合了全球供应链资源。

贯彻高频上新的推新理念,“711”理念即:每7天从10000个产品中挑选100个新SKU。2024财年,名创优品门店各渠道平均每月推出超1180个SKU,核心SKU组合超12600个;包括了生活家居、小型电子产品、纺织品、包袋配饰、美妆工具、玩具、彩妆、个人护理、零食、香水、文具和礼品。

TOPTOY门店,提供约11100个SKU,涵盖了盲盒、积木、手办、拼装模型、玩偶、一番赏和其他潮流玩具。

2、合伙人加盟模式快速扩张,海外市场靠代理模式打开局面,均属于轻资产模式。

国内的门店近99%都是合伙人加盟模式,合伙人以“财务加盟”的方式参与(加盟费、装修费、货品押金,80-100万元),享受一定比例的营业额分成(37%,1-2年回本),经营层面由名创优品把控。

于上市公司而言,合伙人模式类似轻资产运营,没有太大资金压力,只要重点做好供应链、品牌运营,选品等,就可以得到快速扩张。

海外市场,目前主要靠代理模式打开局面,代理商买断货权直接经营,也属于轻资产模式,上市公司层面需把控品牌风险,监督代理人经营。

3、战略重心向IP运营转变,把握悦己消费、兴趣消费时代红利。

泡泡玛特将潮玩IP的模式打通,时代红利的悦己消费、兴趣消费正大行其道。

名创优品2016年开始也启动了IP战略合作之路,2023年便已经将自己定位成“全球IP联名集合店”,24H1的IP联名产品收入占比超过30%。

目前外部合作的IP超150个,内部孵化的自有IP也有如DUNDUN鸡、企鹅PENPEN、中国熊猫等。

公司全球7000+的门店网络,以及全球化的供应链能力,为“全球IP联名集合店”的逻辑提供了坚实基础。

而且,IP潮玩在海外的市场空间更加可观,全球化也是公司顶层战略。其中,名创优品的海外门店整体定价是国内的2-3倍,且海外的IP产品收入比例接近50%,消费者付费意愿高,毛利率高于国内,海外的消费市场红利可观。

4、已发布5年计划,2024-2028年每年净增900-1100家门店,收入的年复合增速不低于20%。

2024年初,名创优品发布了五年战略规划,预计2024-2028每年净增900-1100家门店,2028年末全球门店数较2023年末数据接近翻倍;2024-2028年集团收入复合增速不低于20%;2028年IP产品占比超过50%。

轻资产模式下,全球开店问题不大,如果能顺利推进五年规划,则收入端有望延续高增。如何保障供应链、SKU选品、IP联名等才是关键,毕竟2024年国内的同店GMV已经出现了下滑(开大店、关小店、创新店态矩阵、提升店效)。

5、对价62.7亿元收购永辉超市、发行5.5亿美元股票挂钩证券,18亿港元回购计划

2024年9月,公告对价62.7亿元,收购永辉超市29.4%股权,成第一大股东。市场预期25年Q2开始永辉超市的亏损将影响公司财务表现。

名创优品主席兼CEO叶国富表示,之所以投资永辉是因为中国线下超市面临20年一遇的结构性机会,即胖东来模式。7月30日,叶国富到河南郑州,看了胖东来帮永辉调改的第一家店,发现“胖东来版永辉”发生巨大改变,客流量、营业额翻倍增长,随后的8月他再度前往河南考察。“我就在想如果这个店是我的该多好。”叶国富表示。

2025年1月,公告发行本金总额为5.5亿美元(约42.76亿港元)、2032年到期的股票挂钩证券。(净筹资额约4.57亿美元,50%用于运营、50%用于回购)

名创优品的5.5亿美元股票挂钩证券还订立认购协议及看涨期权价差。股票挂钩证券及下限看涨期权将以现金悉数结算;而公司仅可根据上限认股权证发行股份。此整体架构将使本公司能够以与可换股债务证券类似的形式筹集资金,同时将潜在摊薄延迟至较高的实际行使价(上限行使价为每股股份102.10港元),按预先确定的美元汇率换算,较股份于2025年1月6日在香港联交所所报的收市价每股51.05港元溢价100%。自2025年1月14日(包括该日)起的股票挂钩证券未偿还本金将按年利率0.5%支付利息,每半年支付一次。

2025年3月,公司宣布将在2025年3月31日至2026年4月1日,将不超过18亿港元用于回购,其中不超过9亿港元用于回购港股,不超过1.15亿美元用于美股回购。

6、业绩预估,WIND综合券商数据,25-27年,收入均值分别约211亿、255亿、305亿,同比24.16%、20.85%、19.61%;净利润分别31亿、39.7亿、46.9亿,同比18.41%、28.06%、18.14%。

总结:(可建仓,观察25H1业绩)

1、名创优品作为一个“旧模式+新事物”的“品牌综合零售商”,新消费主义的代表,全球超7000+门店,潮流家居、IP潮玩品类正契合了当下悦己消费、兴趣消费理念,已超过了无印良品、Fivebelow等,成为了全球行业巨头。

2、制定了24-28年五年发展规划,每年开店数800-1100家,国内仍有开店空间,尤其TOPTOY潮玩店仍处于上升期;海外市场广阔,IP联名+高毛利,有望持续推动业绩增长。

3、“名创优品”国内2024年的同店GMV有所下滑,引市场忧虑,及收购亏损中永辉超市也或带来一定财务压力;但海外开店及TOPTOY仍表现不错趋势,IP化战略也值得期待;目前需观察25H1业绩,同店GMV是否有所改善,开店节奏是否顺利。

4、以2025年纯利31亿元算,当前490亿港元市值,仅对应14.8倍PE,估值偏低。优秀的新消费主义全球化龙头,仍处于快速扩张期,当前价位可建仓。

本文仅作为资料分享,不构成投资建议。

声明:文章仅代表作者个人观点股票配资,与港股投研所立场无关。若据此操作,风险自担。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

华林优配APP提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯